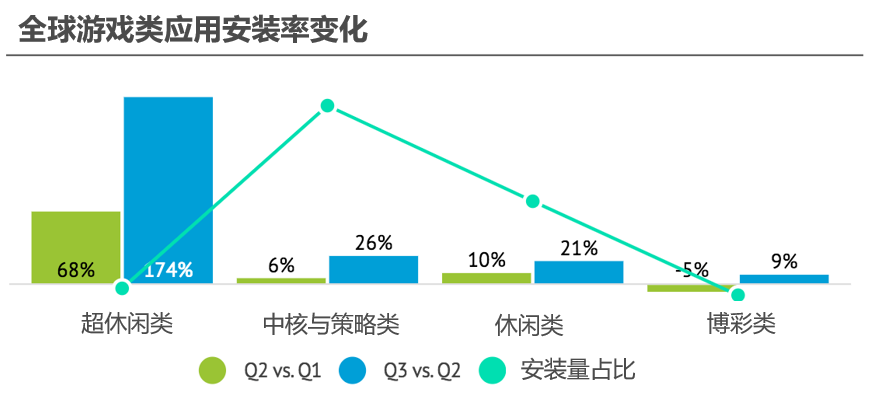

前段时间,全球移动广告监测和营销分析公司AppFlyer发布了《2018年度游戏应用营销现状报告》,它对全球共5500款游戏应用在2018年全年各时段的数据表现进行分析,指出今年休闲类、中核与策略类、**类等游戏应用的营销现状和趋势。

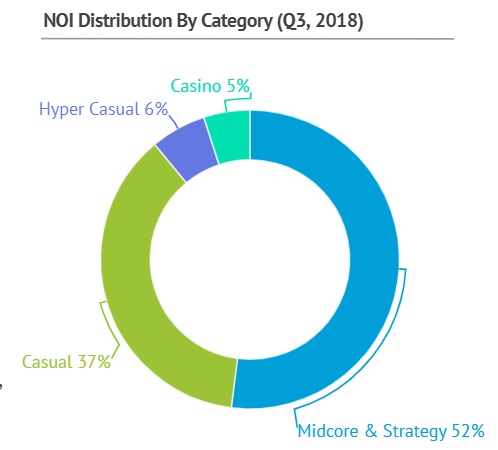

从图中可以看到,在游戏营销付费方面,各类游戏的营销投入都成上涨趋势,特别是**类游戏,通过付费而来的游戏安装率季度对比从-5%上升至9%。在第三季度的全类别非自然安装,也就是主要以买量为方式获取的用户安装量占比上,**游戏占了5%。

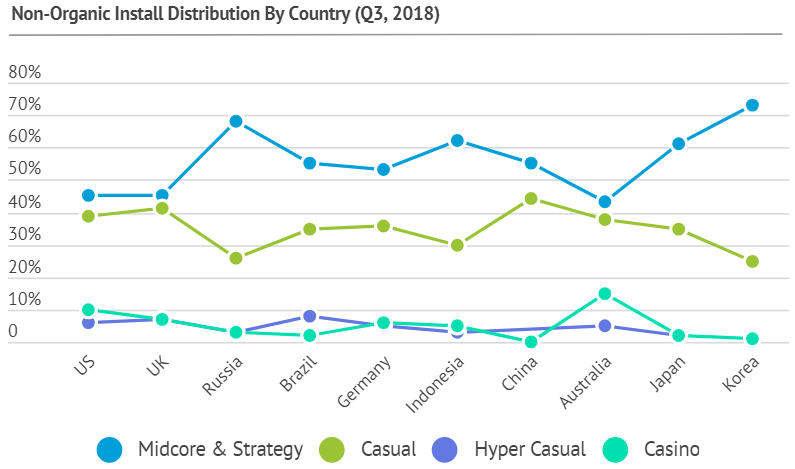

根据全球十大移动游戏市场的买量用户的具体数据来看,2018年第三季度,澳大利亚的在线**游戏比例最高,占比约15%,其次是美国市场,**游戏的买量占比为10%。相比较之下,中国市场在**游戏上的买量投放反而较低,这也和今年以来,国家对于棋牌和**类游戏实行了更加严格的监管政策有关。

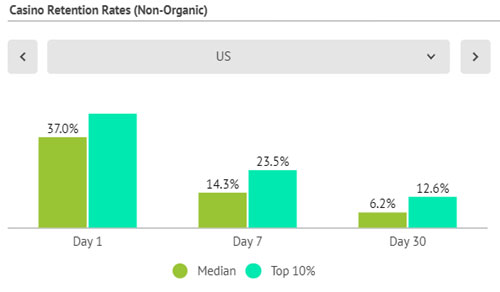

而在买量用户的留存方面,美国的**类游戏留存率表现最好,它的次日留存、周留存和月留存率的中间值,分别是37.0%、14.3%和6.2%,而其他市场的留存率相比则要低一些。

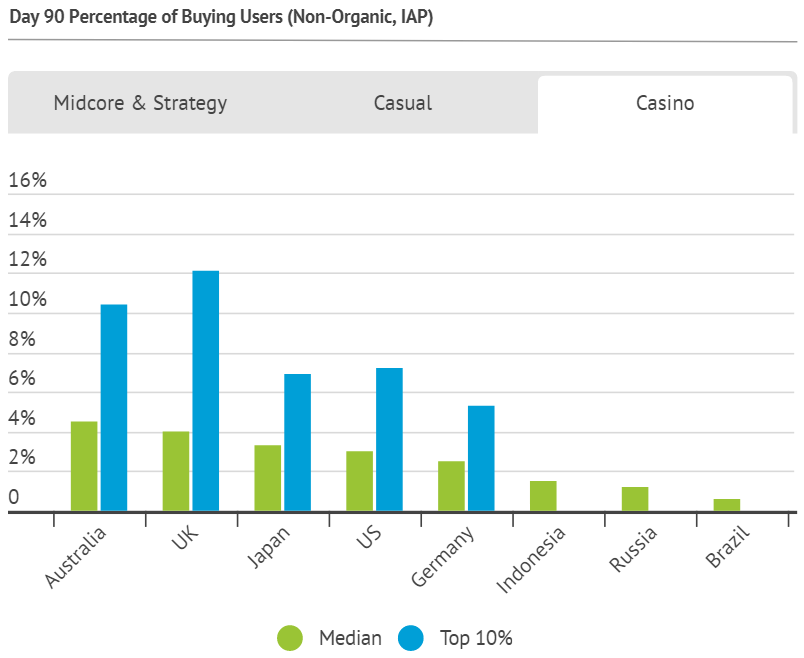

不过,不管是以哪种方式获取和留存用户,都是为了让用户在游戏中产生付费行为,最终实现游戏增收的目的。在买量用户转化为付费用户上,澳大利亚和英国市场的**游戏买量用户在90天内的付费转化方面表现较好,而留存率较高的美国,仅排在第四位。

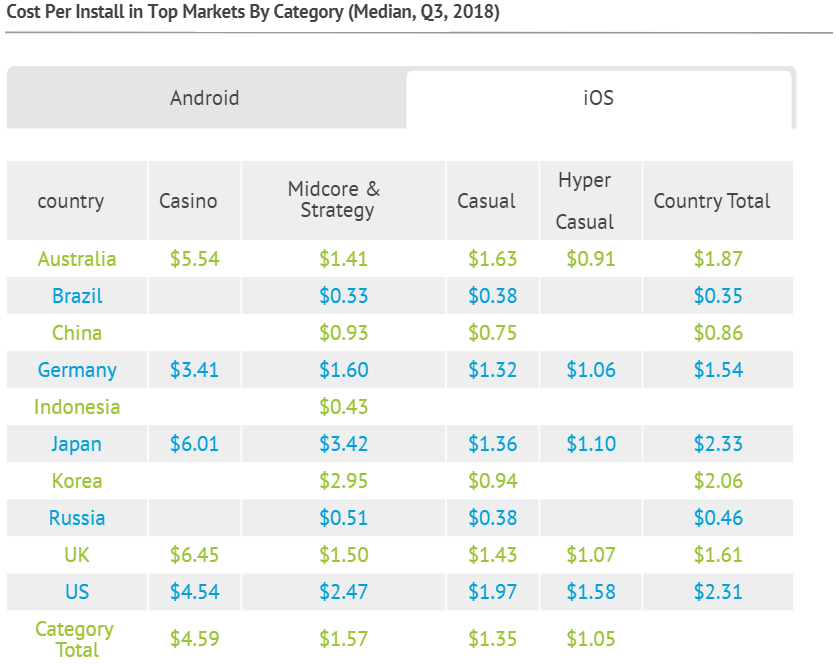

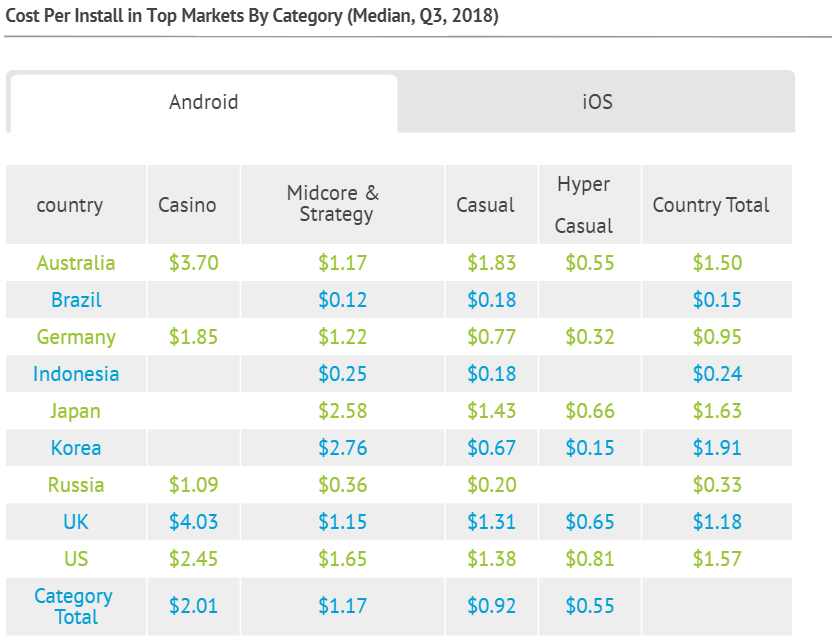

另外,从用户的获取成本来看,转化率较高的澳大利亚和英国,在获客成本上也更高。其中,**游戏在安卓端的平均获客成本为2.01美元,此时英国的花费为4.03美元,高出平均值一倍。而在iOS端,**游戏的平均获客成本是4.59美元,此时英国的花费为6.45美元。而从具体的游戏类别看,**游戏的获客成本也要远高于其他类别游戏。

纵观全球的游戏市场,买量已经成为游戏获客的主要方式之一,而正如报告中所说,买量市场无论如何火爆,最终还是需要检验产品本身,创新优质产品辅之合理投放策略,才是最根本的。网狐科技致力于棋牌游戏开发14年,拥有大量棋牌游戏开发运营经验和大批成功案例。

想开发一款迅速盈利的棋牌游戏,欢迎咨询热线电话:400-000-7043

扫码二维码咨询更多棋牌游戏问题

本文版权归网狐所有,如若转载请注明出处